おかげさまで創業50年。私たちは兵庫・宝塚の鉄筋コンクリート技術者集団です。

こんにちは。

宝塚展示場の松井です。

私たちはRC造の建物を主に取り扱っている関係から、「併用住宅」のご相談もよくいただきます。

「併用住宅」とは、自身の住居以外に、建物内に別用途の区画を設けるのですが、

賃貸住宅との併用もあれば、店舗(テナント)との併用もあります。

どちらも敷地の有効利用をお考えになってのご計画ですが、

何よりも毎月の家賃収入が見込めるので、返済するローン額が軽減できるのが魅力です。

それでは、賃貸住宅と店舗、どちらにするのが得策でしょうか?

私見も交えて、以下に述べてみます。

まずは税制優遇について。

【不動産取得税】

不動産取得税は、不動産を売買や贈与、建築などにより取得した際に課税される県税です。

取得した際に一度だけ課税されます。

※不動産の価格(評価額)×税率(3%) = 不動産取得税額

賃貸併用住宅の場合は、面積要件を満たせば1戸当り1,200万円(長期優良住宅の場合1,300万円)が控除されます。

例えば、自宅(100㎡)+賃貸部分2戸(40㎡×2戸)=1,200万円×3戸=控除額3,600万円

となり、ほとんどのケースで建物の不動産取得税は掛からないことになります。

一方、店舗併用住宅の場合は、店舗部分に関しては控除の適用がありません。

上のケースで、賃貸部分(80㎡)を店舗に置き換えると、

80㎡×評価額12万円 =960万円×3% =288,000円(納税額) となります。

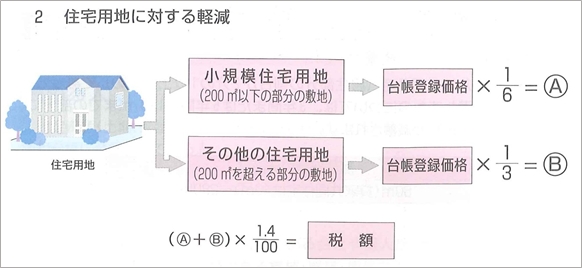

【固定資産税】

固定資産税は、土地や家屋の所有者に毎年課税される市町村税です。

※課税標準額×税率(1.4%) = 固定資産税額

土地及び家屋どちらにもそれぞれ面積要件はありますが、

新築住宅の場合、住宅部分の120㎡までについては税額の1/2が軽減されます。

細かな計算は割愛させていただきますが、先の不動産所得税の例に当てはめてみると、

家屋の固定資産税(年)

賃貸併用住宅・・・約180,000円

店舗併用住宅・・・約270,000円

となり、年間約9万円の差が生じることになります。

最も短い軽減期間3年間でも、9万円×3年間=270,000円もの違いがあります。

また、土地の固定資産税にも差が生じてきます。

こうして見ると、税制面からは「店舗併用住宅」よりも「賃貸併用住宅」が有利だと言えます。

ただ計画地が駅や公共施設に近く、人が多く集まる場所であれば

建物の一部を店舗やテナントとして利用する方が、より高い家賃収入が見込める場合もあります。

店舗併用住宅を計画するにあたっては、建てる前にテナントが決まっていることは少なく、

基本的には店舗部分をスケルトン(内装仕上げの無い状態)で計画します。

一般的には建築中にテナントの募集をかけて、建物の完成後に出店テナント側にて内装工事を行います。

ですから賃貸住宅とは違って、当初の建設費を抑えることが出来ます。

それに、出店するテナント側も内装工事にそれ相応の投資をおこなうので、

テナントが流行れば長期に渡って安定した家賃収入が見込めます。

「店舗併用住宅」と「賃貸併用住宅」

今回は松井が自らの経験に基づいて、その違いを取り上げました。

それぞれにメリット、デメリットはありますので、立地条件や建築費、返済計画などを考慮した上で、

皆さまのご相談に応じています。

![]()

兵庫・大阪で建てる高品質&ローコストのデザイン注文住宅。

「ビルトインガレージのある家」「屋上テラスのある家」「耐震住宅」をRC住宅で叶える。

宝塚・尼崎・西宮・芦屋・神戸の鉄筋コンクリート住宅なら三和建設。