おかげさまで創業50年。私たちは兵庫・宝塚の鉄筋コンクリート技術者集団です。

こんにちは、営業の伊藤です。

先日お客様(ご主人様)から、こんな質問を受けました。

「住宅ローン支払い中に、私が事故や病気で働けなくなったらどうなるの?」

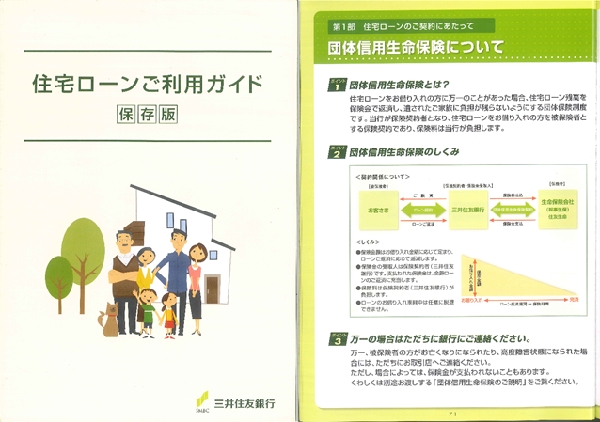

そんな時のリスクに対応するのが「団体信用生命保険」(略して「団信」)です。

「団信」は、住宅ローンの返済途中で契約者に万が一のことがあった場合に、

残りの住宅ローンがなくなる生命保険です。

(三井住友銀行さんのパンフより)

もし団信に加入していない場合は、残された家族にマイホームだけでなく

住宅ローンも相続されてしまうので、残された住宅ローンを支払っていくことになるのです。

ちなみに・・・

総務省発表の家計調査(2014年9月)によると、2人以上の世帯の月間平均消費支出は、

1世帯当たり275,226円だそうです。

お父さんやお母さんが働き盛りの30代や40代で高校生や大学生の子どもさんがいるご家庭だと、

住宅ローンのほかに多額の教育費もかかってくるはず。

住宅ローン利用の際には、返済プランとあわせて万一に備える「団体信用生命保険」の中身も

よく把握しておきたいものです。

この「団体信用生命保険」ですが、実際には団信への加入を住宅ローン借り入れの条件にしている

金融機関がほとんどで、保険の特約料も金利に組み込まれているので、別途特約料の支払いはありません。

各銀行によって、提携している保証会社が異なりますので、今回4つの銀行に問い合わせてみました。

各行で多少の差はありますが、概ね以下の合計9つの項目で保証されています。

.jpg)

万一、上記に該当する状態になったなら・・・

実際に適用となるためには、まず医師の診察を受けて診断書を取得し、

銀行が提携する保険会社に提出しなければなりません。

その診断書をもとに保証会社が保険適用の可否を判断することになります。

「死亡や高度障害のほか、もっと保証範囲を広げたい・・・」

そんな方は特約を付けることで保証される枠が広くなります。

各銀行の住宅ローン担当者へ特約について実際のところを聞いてみました。

特約で一番加入件数が多いのは、がんと診断されたときに保証される「がん特約」だそうです。

銀行にもよりますが、「がん特約」のみの場合、0.1~0.2%の金利上乗せで加入することができ、

銀行によっては45歳以下の申し込みは無償で加入できるものもあります。

次によく聞く「3大疾病特約」についても聞いてみました。

「3大疾病」とは、①悪性新生物(がん)、②急性心筋梗塞、③脳卒中 を指します。

確認したところ、こちらは意外にも加入される方はそんなに多くないそうです。

がんの場合は診断確定された場合に保険金が支払われますが、

急性心筋梗塞や脳卒中の場合にはちょっと条件が異なります。

「急性心筋梗塞」

初めて医師の診察を受けた日から60日以上、労働の制限を必要とする状態が継続したと

医師によって診断された場合。

「脳卒中」

初めて医師の診療を受けた日から60日以上、言語障害、運動失調、麻痺等の他覚的な

神経学的後遺症が継続したと医師によって診断された場合。

仮に急性心筋梗塞や脳卒中になったとしても、後遺症の症状が軽くて

早期に仕事に復帰できるのであれば保証の対象にはなりません。

親しい銀行の営業担当が、こんな事例を教えてくれました。

あるお医者様がご自身で住宅ローンを借りられた際のお話。

その方が言うには、「心筋梗塞や脳卒中は特約の条件や審査が厳しい」ので特約は付けずに、

がん特約のみを付けられた・・・とのこと。

※あくまで個人の見解ですのでご参考まで。

そのほかの特約としては、8大疾病、日常のケガ・病気の保障などがありますが、

やはり、これらの特約も付けられる方は少数派だそうです。

保証料が高くなるのが一番の理由ですが、

条件である「就業不能状態」と判断される基準が難しくて、はっきりしないことも

見送られる理由のようです。

最後に・・・

「がん、心筋梗塞、脳卒中、8大疾病、日常のケガ・病気・・・」

特約について私があまりにしつこく聞いたので、

どの銀行の営業担当も口を揃えてこう返してきました。

「幅広くリスクカバーしたいのなら、生命保険をかけることをお勧めします」

住宅ローンを利用する際には、既に加入している生命保険などの内容も見直して

いざと云う時に備えてください。

![]()

兵庫・大阪で建てる高品質&ローコストのデザイン注文住宅。

「ビルトインガレージのある家」「屋上テラスのある家」「耐震住宅」をRC住宅で叶える。

宝塚・尼崎・西宮・芦屋・神戸の鉄筋コンクリート住宅なら三和建設。